Wirtschaftskrisen, Gold und Kupfer

Bildquelle: public domain image

Bildquelle: public domain image

Gold erreichte in dieser Woche mit 1.375$ den höchsten Stand seit zweieinhalb Jahren und in Euro mit 1.243$ den höchsten Stand seit drei Jahren. Gold ist in Euro bereits seit über zweieinhalb Jahren wieder in einem Aufwärtstrend und wir rieten in der Vergangenheit immer dazu, Gold bei einem Test des Aufwärtstrends zu akkumulieren. Seit Jahresbeginn kann der Goldpreis in Euro daher einen Anstieg von 25% vorweisen, was erst der Vorgeschmack auf einen neuen langfristigen Bullenmarkt mit weiter steigenden Preisen in den kommenden zehn Jahren ist.

Gold in Euro befindet sich bereits seit über 2 ½ Jahren wieder im Aufwärtstrend

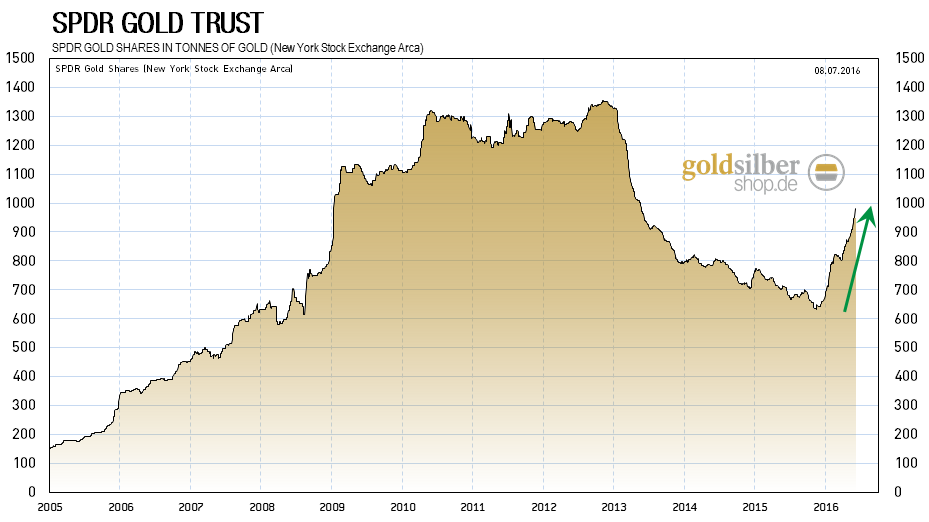

Gold in Euro befindet sich bereits seit über 2 ½ Jahren wieder im Aufwärtstrend Der größte Gold-ETF "SPDR" erhielt in den letzten Tagen noch einmal starke Zuflüsse von 30 Tonnen auf 978 Tonnen, was die enorme physische Nachfrage seitens institutioneller Investoren wiederspiegelt. Solange die physische Nachfrage so stark bleibt, kann der Goldpreis auch weiter ansteigen und erst dann, wenn diese Nachfrage ein kurzzeitiges Ende findet, ist mit einer kurzen Zwischenkorrektur im langfristigen Anstieg des Goldpreises zu rechnen.

Institutionelle Investoren fliehen aus dem Aktien- und Anleihemarkt in den sicheren Hafen Gold

Institutionelle Investoren fliehen aus dem Aktien- und Anleihemarkt in den sicheren Hafen Gold

Die Ursache für den dramatischen Anstieg des Goldpreises in diesem Jahr waren Ereignisse, Risiken und Turbulenzen an den Märkten, die auf eine weitere große Wirtschafts- und Finanzkrise hindeuten, weshalb Investoren dazu gezwungen wurden zumindest einen kleinen Teil ihrer Gelder in den sicheren Hafen Gold umzuschichten. Die Negativzinspolitik (NIRP), das Ende des Zinsanhebungszyklus in den USA und zuletzt der Brexit sorgten dafür, dass erst Gold und dann Silber extrem nachgefragt wurden und deren Preise in die Höhe schossen.

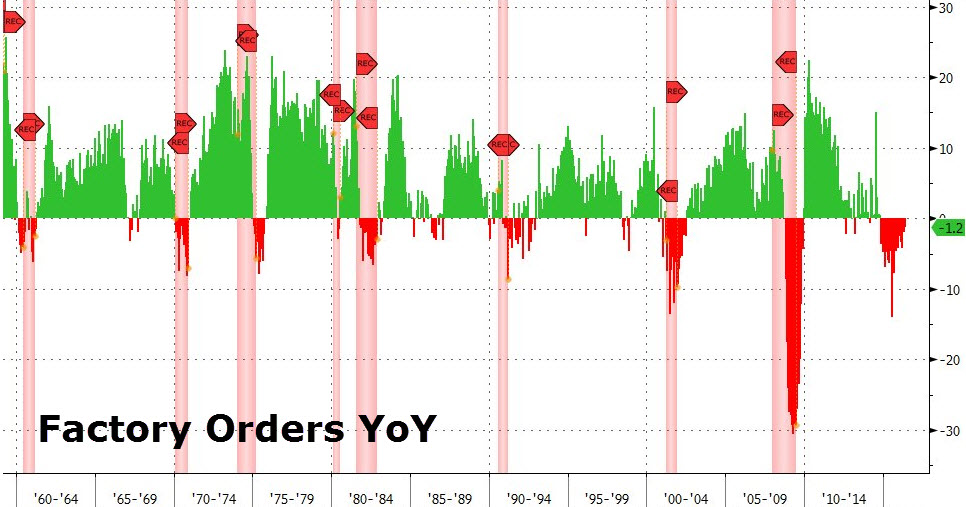

Die Lage an den Finanzmärkten spitzt sich weiter zu und es gibt sehr viele Gründe weiterhin Edelmetalle zu akkumulieren. Beispielsweise sanken die Auftragseingänge in der US-Industrie den neunzehnten Monat in Folge. Seit den 60er Jahren befand sich die US-Wirtschaft immer in einer deutlichen Rezession bei ähnlichen Rückgängen, doch befindet sich diese nach Angaben der Notenbanker und staatlichen Statistiker immer noch auf einem Erholungskurs.

Die real längst existente Rezession wird bereits lange Zeit verschleiert durch Regierungen und Notenbanken, da man entsprechende Reaktionen aus Wirtschaft und Kapitalmärkten fürchtet, die in der Lage wären die Deflation der Kreditgeldmenge zu beschleunigen. Noch mehr Geld aus den Druckerpressen wäre dann notwendig um einen Kollaps des Bankenkartells zu verhindern, was zu einer Interventionsspirale mit dem Ankauf aller Schulden durch die Notenbanken bis hin zur Hyperinflation führen könnte, weshalb man den Weg der statistischen Fälschung geht.

Die Auftragseingänge in den USA weisen auf eine längst existente Rezession hin.

Die Auftragseingänge in den USA weisen auf eine längst existente Rezession hin. Solange dem so ist, müssen die Aktienmärkte nicht einbrechen und die massive Ausweitung der Basisgeldmenge sorgt dafür, dass diese zumindest nominal ihre hohen Niveaus halten können, während diese sich inflationsbereinigt längst in einem Bärenmarkt befinden. Selbst nominal dürften die Aktienmärkte nicht zu einer Rallye anziehen und wenn die 10-jährigen Staatsanleihen in den USA bei 1,39% rentieren, während diese in Deutschland, Finnland, Holland, Frankreich, Belgien und Österreich mit 0% oder teilweise negativ rentieren, fehlt jedem Fondsmanager die Alternative, die es in früheren kapitalistischen Zeiten immer gab.

Ein Kauf dieser Staatsanleihen gleicht einem Kauf des Aktienmarktes 2% vor dem Hoch eines langfristigen Bullenmarktes, wobei man nur verlieren kann. In Zeiten, in denen bereits 10 Billionen Dollar an Staatsanleihen negativ rentieren und eine Cash Haltung aufgrund negativer Einlagezinsen und hoher Kosten sowie Inflation keine Alternative darstellt, bleiben nur der Aktienmarkt und Sachwerte wie Gold die einzige mögliche Alternative. Das ganze sozialistische Geldsystem ist krank und die Situation an den Märkten schreit förmlich danach, dass in den nächsten Jahren große Verwerfungen stattfinden werden.

In Europa erreichte mit dem Brexit eine erneute Bankenkrise ihr Hoch und die Deutsche Bank ist kurz davor erstmals einstellig an der Börse zu notieren. Der italienische Ministerpräsident bezeichnete die Deutsche Bank kürzlich als die insolventeste Bank ganz Europas, da sie 75 Billionen Euro an Derivatenrisiko trägt, was dem zwanzigfachen des deutschen und dem fünffachen des europäischen BIPs entspricht. Auch die Bremer Landesbank steht wegen fauler Schiffskredite kurz vor dem Zusammenbruch, sodass Maßnahmen längst in Vorbereitung sein dürften, um das Bankensystem zu schützen und einen Zusammenbruch wie im Jahr 2008 zu verhindern.

In England ist die Immobilienblase nach dem Brexit dabei zu platzen, nachdem die planwirtschaftlich künstlich niedrigen Zinsen zu einer massiven Fehlallokation im Immobiliensektor sorgte und diese erst entstehen ließ. Nachdem zwei britische Immobilienfonds in dieser Woche nach herben Verlusten von 15% eingefroren wurden, gingen auch andere Immobilienfonds in den freien Fall über und einige weitere Fonds wurden bereits vom Handel ausgesetzt. Dies weckt berechtigte Erinnerungen an die Subprime-Immobilienkrise in den USA, die 2007 der erste Dominostein war, der eine Banken-, Finanz- und Weltwirtschaftskrise von 2008 auslöste.

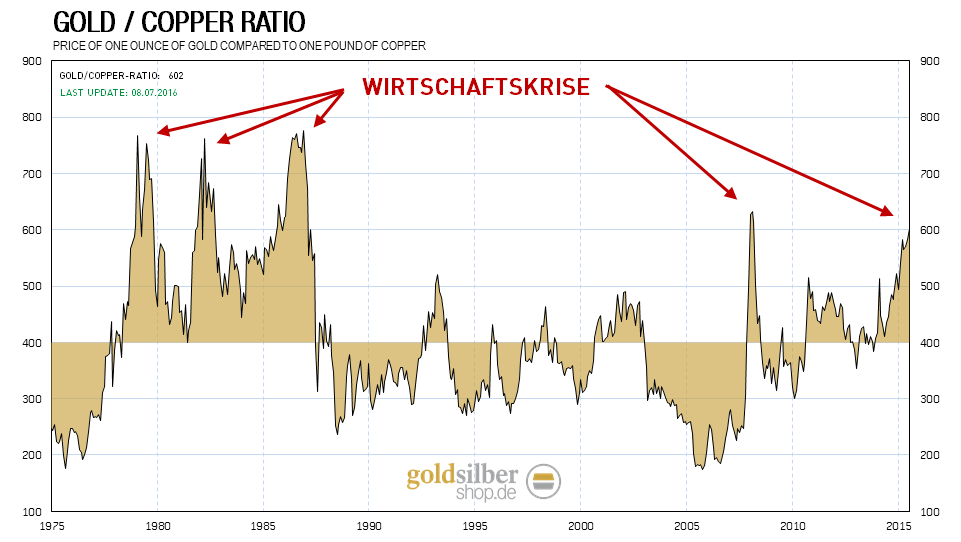

Gold/Kupfer Ratio weist auf Rezession hin

Ein weiterer Indikator, der eine Wirtschaftskrise anzeigt, ist das Ratio von Gold zu Kupfer. Kupfer wird auch landläufig "Dr. Copper" genannt, da dessen Preis ein guter Indikator dafür ist, ob sich die Weltwirtschaft in einem Aufschwung oder in einer Rezession befindet. Natürlich macht eine langfristige Betrachtung eines Rohstoffes in Papierwährungen gemessen aufgrund der Inflation nicht viel Sinn, weshalb nichts näher liegt als Kupfer in der härtesten Währung der Welt, nämlich Gold, zu bewerten.

Ein extrem hohes Gold/Kupfer Ratio ist ein Indiz für wirtschaftliche Schwäche, Krisen und Depressionen, so sieht man, dass die Stagflation der 70er Jahre, sowie die Weltwirtschaftskrise 2008 von einem Anstieg des Ratios begleitet wurden. Dies ist logisch, da der Preis von Kupfer mit nachlassender Nachfrage in einem wirtschaftlich schwachen Umfeld fällt, während der Goldpreis konstant bleibt oder aufgrund von Fluchtbewegungen in sichere Häfen sogar ansteigt.

Seit dem Jahr 2011 befindet sich der Kupferpreis bereits wieder in einem Abwärtstrend, was uns schon längere Zeit anzeigt, dass die wirtschaftliche Erholung weltweit nur auf billiges Zentralbankgeld gebaut ist und keinen nachhaltigen Bestand haben wird.

Der reale Kupferpreis zeigt, dass sich die Weltwirtschaft bereits in einem konjunkturellen Abschwung befindet.

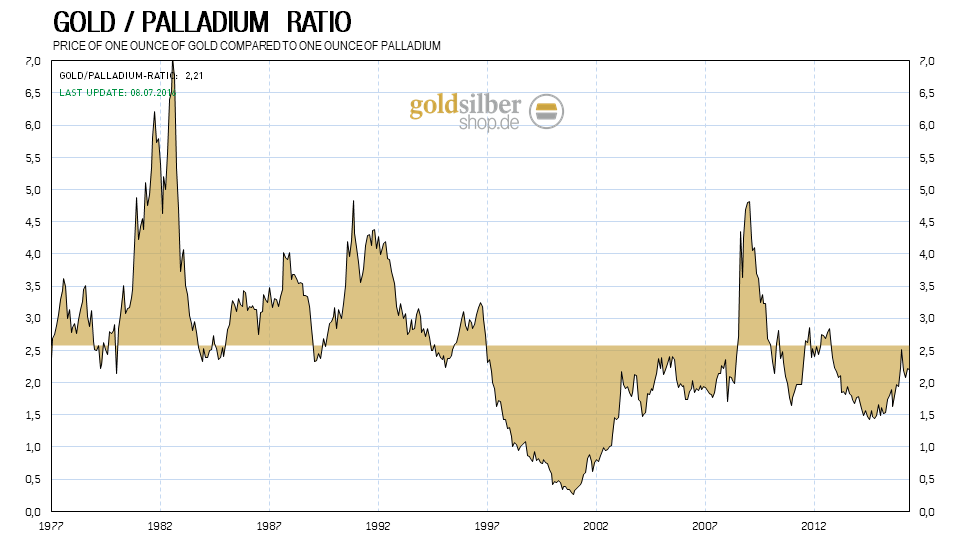

Der reale Kupferpreis zeigt, dass sich die Weltwirtschaft bereits in einem konjunkturellen Abschwung befindet. Das Ratio von Gold zu Palladium, das eine ähnliche Indikation wie Kupfer liefert, zeigt zwar eine erste Schwäche, doch noch nicht in dem Ausmaß, wie wir diese im Kupfer sehen. Dies liegt daran, dass Palladium nicht so breit in der Industrie verwendet wird wie Dr. Copper und die Autoindustrie, in der es seine Hauptverwendung findet, bis dato noch durch die Niedrigzinsen konjunkturell gestützt wird. Dennoch zeigt der Anstieg des Ratios, dass es Probleme im System gibt, wobei das Ratio von Gold zu Palladium erst dann steigen wird, wenn die Wirtschaftskrise offen tobt, womit es ein nachlaufender bzw. später Indikator ist.

Die industrielle Nachfrage nach Palladium lässt langsam nach, was ebenso auf eine Rezession hindeutet.

Die industrielle Nachfrage nach Palladium lässt langsam nach, was ebenso auf eine Rezession hindeutet. Mehr Papierwährung aus der Druckerpresse!

In diesem Umfeld fehlt der US-Notenbank die Grundlage einer Zinsanhebung, zumindest solange die Preissteigerungsrate nicht über drei Prozent zum Vorjahr wächst oder sich der Arbeitsmarkt und das Wirtschaftsumfeld schlagartig verbessern. Am Mittwochabend zeigte das Protokoll der letzten Notenbanksitzung, dass die Mitglieder des Offenmarktausschusses von den sehr schlechten US-Arbeitsmarktdaten im letzten Monat überrascht wurden und man auf den Ausgang des UK-Referendums warten wollte, bevor man eine Entscheidung zu einer Zinsanhebung treffen würde.

Einige Mitglieder waren angeblich gegen eine zu lange Verzögerung einer Anhebung, doch angesichts der Geschehnisse und Gefahren für das Bankensystem durch einen Wirtschaftseinbruch der letzten Monate, ist dem Markt längst klar, dass man bis Jahresende keine weitere Zinsanhebung wagen wird, was auch schon in den Märkten eingepreist zu sein scheint, da es nach Veröffentlichung des FED-Protokolls am Mittwochabend zu keinen nennenswerten Schwankungen an den Märkten kam. Angesichts dessen, dass die Marktteilnehmer bereits beginnen ihr Geld aus den Märkten abzuziehen, dürfte es sogar wahrscheinlich sein, dass die US-Notenbank zu einer Neuauflage des QE-Programms gezwungen wird, um die Zombie-Banken weiter funktionsfähig zu halten.

Interessant wird daher der US-Arbeitsmarktbericht, der am heutigen Freitagnachmittag erscheinen wird. Sollte dieser schlecht ausfallen, so könnten Gold und Silber einen weiteren Schub erfahren, während gute Arbeitsmarktdaten eine Konsolidierung einläuten dürfte. Hier kann es zu starken Ausschlägen kommen, sollten die Arbeitsmarktdaten gut ausfallen und die Vormonatsstatistik nach oben hin revidiert werden. Der Marktkonsens liegt bei 180 Tsd. neu geschaffenen Stellen außerhalb der Landwirtschaft in den USA und sollten es 225 Tsd. sein, so dürften die Aktienmärkte haussieren, wogegen sie bei unter 125 Tsd. neuen Stellen einbrechen dürften.

Bei den Edelmetallen wird es sich entsprechend diametral gegensätzlich verhalten und die Schwankungen an den Märkten bei sehr guten Zahlen könnten enorm sein, weshalb man heute Nachmittag keine Risiken am Markt eingehen und seine Positionen absichern sollte. Die Entwicklung in der US-Industrie sowie weitere Arbeitsmarktindikatoren weisen darauf hin, dass die Daten schlecht ausfallen könnten, doch muss man den statistischen Ämtern politische Einflussnahmen auf die Märkte unterstellen, weshalb man nicht ausschließen kann, dass die Daten auch gut ausfallen. Schlechte Arbeitsmarktdaten würden weiter steigende Edelmetallpreise stützen.

Technische Analyse zu Platin

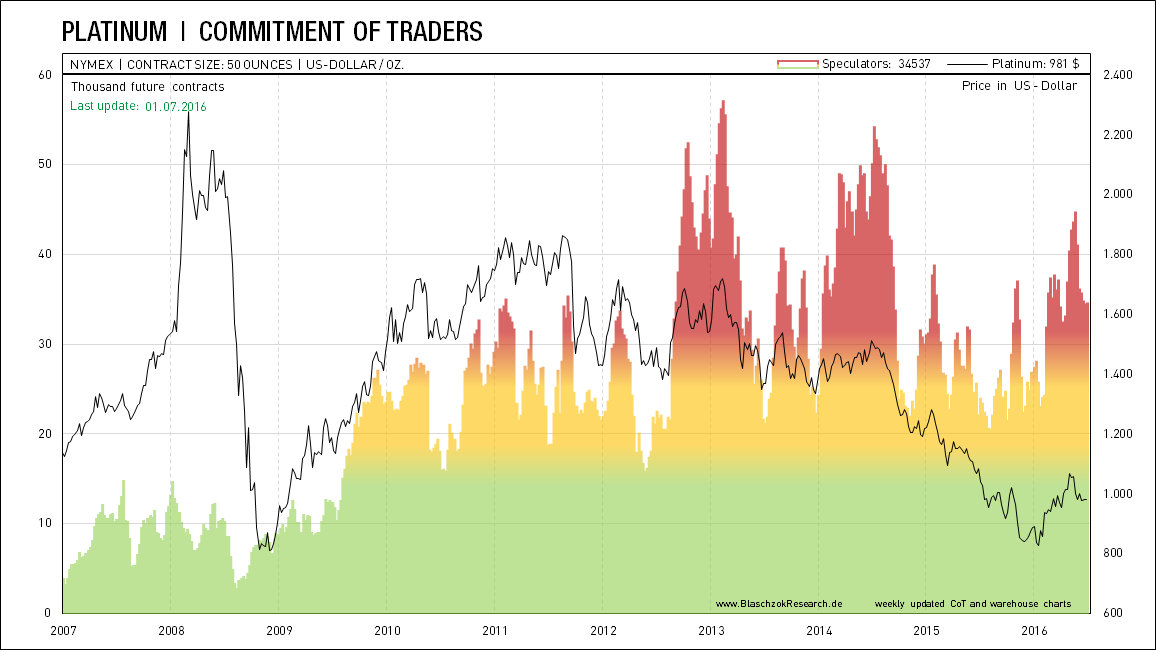

Die wöchentlich von der US-Börsenaufsicht "CFTC" veröffentlichten Terminmarktdaten für Platin zeigen, dass die spekulativen Positionen deutlich zu dem bisherigen Anstieg beigetragen haben. Platin zeigt sich deutlich schwächer als Palladium. Da die Edelmetallpreise weiterhin von der physischen Nachfrage getrieben werden, die durch mehrere exogene Faktoren immer wieder aufs Neue angestoßen wurde, bleibt eine spekulative Bereinigung auch im Palladium bisher aus und zuletzt wurde Palladium von der Rallye im Gold und Silber mitgezogen. Die Terminmarktdaten sind damit noch nicht bereinigt, weshalb die physische Nachfrage stark bleiben und die Rallye im Gold und Silber weitergehen muss, damit der Preis schnell weitersteigen kann, was im Moment der Fall ist.

Der Terminmarkt zeigt eine hohe spekulative Positionierung an

Der Terminmarkt zeigt eine hohe spekulative Positionierung an Platin in USD

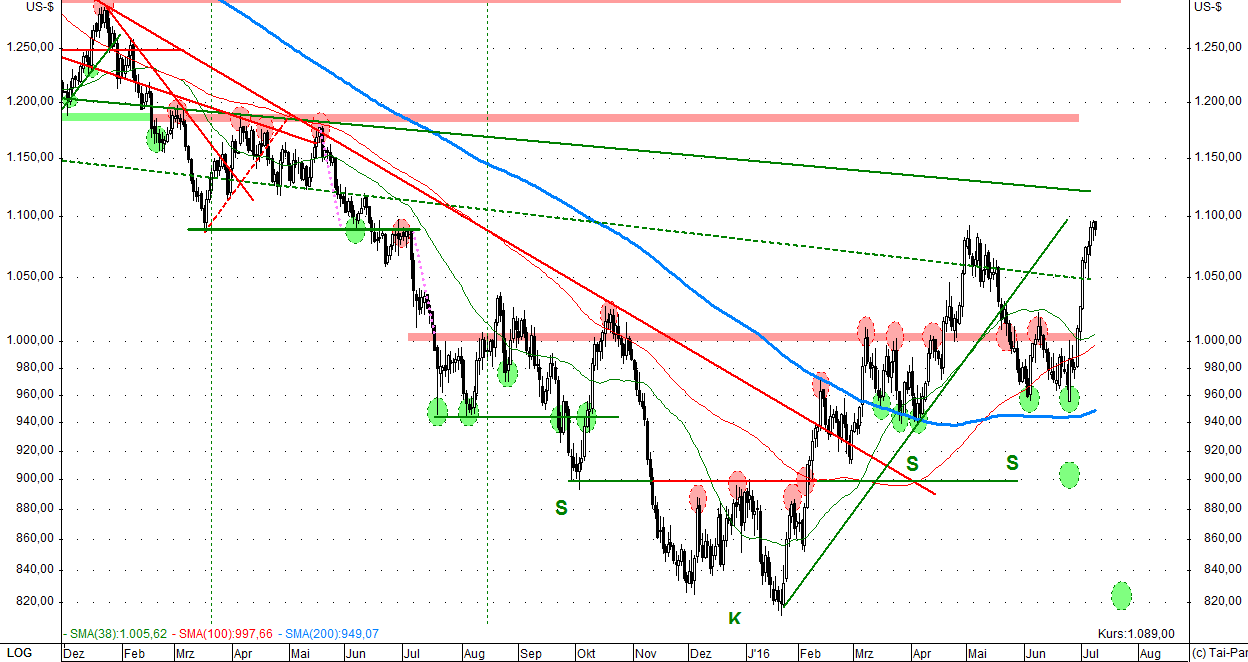

Vor dem Brexit zeigte Platin noch Schwäche und negierte eine davor bereits abgeschlossene Schulter-Kopf-Schulter Formation, was bärisch war. Nach dem Brexit kam jedoch Schwung in den Preis und aus dem Stand konnte dieser 100 $ je Feinunze zulegen. Damit wurde der Ausbruch aus dem Abwärtstrend doch noch bestätigt und auch die 200-Tagelinie insgesamt viermal als neue Unterstützung positiv getestet.

Solange Platin über 1.000 $ notiert, bleibt das Signal long, wobei wir mit dem Überschreiten der 1.000 $-Marke ein Kaufsignal erhielten. Die sich eintrübende wirtschaftliche Lage wirkt kurzfristig belastend, doch langfristig wird die Inflationskomponente den größten Einfluss auf den Preis haben und Platin deutlich weiter ansteigen. Sollte es heute sehr gute Arbeitsmarktdaten geben, wird Platin mit Gold und Silber auf 1.000 $ korrigieren - sind die Arbeitsmarktdaten hingegen schlecht, so sollte der Anstieg bis 1.200 $ weiterlaufen.

Platin in US-Dollar konnte eine S-K-S Umkehrformation abschließen

Platin in US-Dollar konnte eine S-K-S Umkehrformation abschließen Platin in Euro

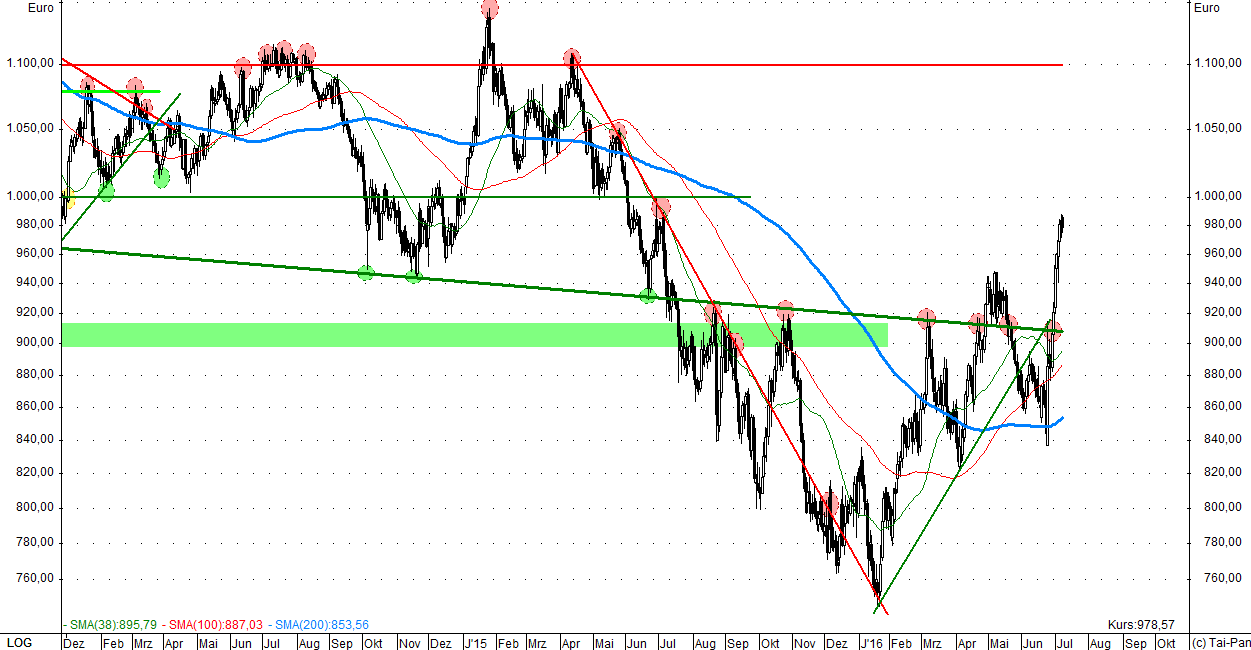

Auf Eurobasis gelang es ebenfalls eine Art S-K-S Umkehrformation abzuschließen, die Anstiegspotenzial bis 1.100 Euro je Feinunze lässt. Charttechnisch sieht Platin besonders in Euro sehr gut aus und hat erst einmal Luft für weitere 100 € nach oben in den kommenden Wochen und Monaten. Kurzfristig bleibt die Entwicklung abhängig, ob Gold und Silber korrigieren oder weiter ansteigen können, wobei ein Test des Ausbruchniveaus bei 900 $ nicht auszuschließen ist.

Platin in Euro wird durch die expansive Geldpolitik der EZB gestützt

Platin in Euro wird durch die expansive Geldpolitik der EZB gestützt