Vorboten des Kollaps - 10-jährige Staatsanleihen mit Negativzins

Bildquelle: Blaschzok Financial Research

Bildquelle: Blaschzok Financial Research

Erstmals in der Geschichte der Bundesrepublik rentierten die 10-jährigen Bundesanleihen in dieser Woche mit -0,03% negativ. Für jeden Euro, den sich die Bundesfinanzagentur GmbH auf eine Dekade hin verschuldet, muss sie keine Zinsen mehr bezahlen, sondern erhält von ihren Gläubigern zusätzlich noch etwas Geld geschenkt. Dass Kredite kostenlos vergeben werden, mutet verrückt an, wenn man die Entwicklung der Zehnjährigen in einem langfristigen Chart seit 1957 betrachtet.

Kreditaufnahme und Investitionen sind nur dann möglich, wenn vorher Kapital angespart wurde. Die Zinsen steuern diesen Prozess, wobei dieser aufgrund der natürlichen Zeitpräferenz aller Individuen immer positiv ist. Zu diesem Urzins addiert man eine Inflationskomponente sowie eine Risikoprämie, die gemeinsam den Marktzins bilden. Bezogen auf die Zeit des Goldstandards lag dieser für 10-jährige Staatsanleihen zwischen vier und fünf Prozent. Der Deckungsbetrug im Bretton-Woods-System seitens der USA, sowie die daraufhin erfolgte Abwertung der meisten Währungen nach dem Übergang zu freien Wechselkursen der neuen ungedeckten Papierwährungen, sorgte dafür, dass die Zinsen für bundesdeutsche Staatsanleihen in den 70ern auf 12% anstiegen, da ein Ausgleich des Kaufkraftverlustes eskomptiert werden musste.

Kurz nach dem Börsencrash von 1987 begannen die Zinsen zu fallen, was viele keynesianische Ökonomen als Erfolg ihrer Interventionspolitik fehlinterpretiert haben dürften. Die Österreichische Schule zeigt mit ihrer einzigartigen Konjunkturtheorie, dass die Prolongierung des Konjunkturzyklus seit den 90er Jahren durch die Ausweitung der Kreditgeldmenge unter Beihilfe der Notenbanken dazu geführt hat, dass die Überschussliquidität die Zinsen in den Keller drückte und nicht etwa weil durch einen Anstieg der Produktivität die Ersparnisse gewachsen wären. Der Zins spiegelt seitdem nicht mehr das natürliche Verhältnis zwischen Ersparnissen und Investitionen wider, sondern sank unnatürlich aufgrund eines Überangebots an billigem Geld auf historische Tiefs. Die Milleniumhausse war nur eine logische Scheinblüte zinsinduzierter Fehlallokationen, wie auch die Immobilienblase mit deren Crash im Jahre 2007/2008. Anstatt eines Kollapses der planwirtschaftlich organisierten Konjunktur und des Zinsmarktes, prolongierten die Notenbanken durch QE-Programme die unnatürliche und kranke Wirtschaft in die Zukunft bis heute, die mit der Verarmung der Gesellschaft und der Aushöhlung der Marktwirtschaft teuer erkauft wird. Der Kollaps ist jedoch nur verschoben und wird eines nicht allzu fernen Tages mit dem Aufkauf aller Verbindlichkeiten der Banken durch Euro Druckprogramme im Volumen von Billionen von Euro seitens der Notenbanken enden, was letztlich zu einer galoppierenden Inflation und möglicherweise gar zu einer Hyperinflation mit dem Zusammenbruch des Währungssystems führen wird. Die historisch einmaligen Niedrigzinsen werden durch ebenso historisch hohe Zinsen abgelöst werden im Zuge eines völligen Kollaps am Kreditmarkt.

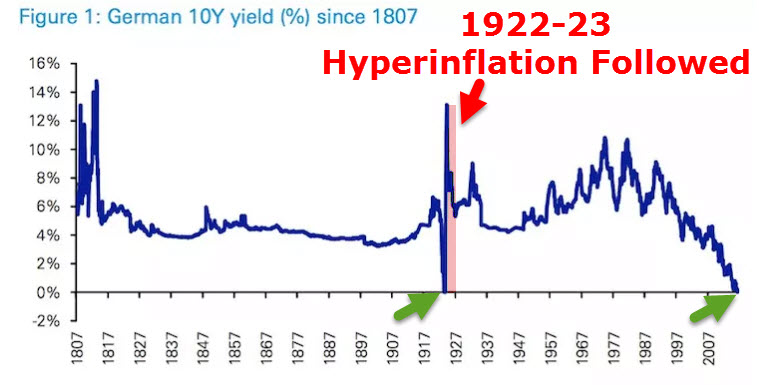

Folgender Chart, der die Entwicklung der 10-jährigen deutschen Staatsanleihen zeigen soll, schwirrt überall in den Finanzmedien und -blogs in den letzten Tagen. In den 20ern sollen die deutschen Staatsanleihen bereits einmal zu null Prozent rentiert haben und die Hyperinflation wäre die Folge gewesen, was gut mit unserer Erwartung für die Zukunft zusammenpasst.

Nur leider ist dieser Chart falsch, denn der Ersteller hat Lücken im Chart, die durch die Hyperinflation verursacht wurden sowie die Zeit im zweiten Weltkrieg einfach mit fiktiven Werten gefüllt. So begründet er die Nullzinsen zwischen 1922 und 1923 damit, dass zu dieser Zeit die Hyperinflation tobte und die Staatsanleihen deshalb keinen Wert mehr hatten und deshalb zwei Jahre nicht mehr gehandelt wurden, da sie keinen Käufer fanden und deshalb der Zins null gewesen wäre. Diese Annahme ist jedoch falsch, da die Preissteigerungsrate zwischen Anfang 1922 bereits bei über 400% stand und 1923 auf 11.000.000% Preissteigerung p.a. anstieg. Wäre in dieser Zeit jemand so dumm gewesen eine deutsche Staatsanleihe zu kaufen, so hätte die Rendite mindestens der Preissteigerungsrate von tausenden von Prozent entsprechen müssen. Die Annahme, dass ein wertloses, nicht gehandeltes Papier eine Rendite von Null gehabt hätte, ist folglich falsch. Auch in die Zeit des zweiten Weltkrieges sowie während der Gründung der beiden Besatzungszonen gab es wohl keine Bewertung von deutschen Staats- und Unternehmensanleihen, sodass auch diese Chartlücken wohl eher kreativ gefüllt wurden.

Damit ist klar, dass wir aktuell das erste Mal in der Geschichte Deutschlands eine negative Verzinsung für deutsche Staatsanleihen sehen, was die außergewöhnliche Situation noch einmal unterstreicht. Der richtige Chart für die Staatsanleihen, von der Zeit des Kaiserreichs bis heute, zeigt, wie flach die Marktzinsen in der Zeit des Goldstandards waren, sowie den schnellen Anstieg der Zinsen mit der Hyperinflation, wobei die Rendite mindestens der Preissteigerungsrate entsprach. Die Zinsen nach dem Ende des ersten Weltkrieges stiegen mit einer Preissteigerungsrate von 60% im Jahr 1918 sofort schnell an und mit der Hyperinflation schossen sie dann in den Himmel bis der Kreditmarkt völlig kollabierte. In der Zeit des dritten Reichs gab es kurzzeitig relativ stabile Zinsen, wobei der Handel im Zweiten Weltkrieg endete und erst 1957 der Handel in der westlichen Besatzungszone der Bundesrepublik Deutschland wieder aufgenommen wurde.

US-Notenbank verschiebt Zinsanhebung – Gold steigt

In dieser Woche gab es wieder eine Sitzung des Offenmarktausschusses der US-Notenbank, welche den Goldpreis auf über 1.300$ bzw. 1182€ je Feinunze anstiegen ließ. Aufgrund der schlechten Arbeitsmarktdaten hatte der Markt bereits damit gerechnet, dass das FED-System die ursprünglich für Juni erwartete Zinsanhebung der U.S. Notenbank auf unbestimmte Zeit verschieben würde. Dennoch reagierten die Märkte auf die Bestätigung mit Käufen und die Bullen trieben den Goldpreis auf neue Höhen in diesem Jahr.

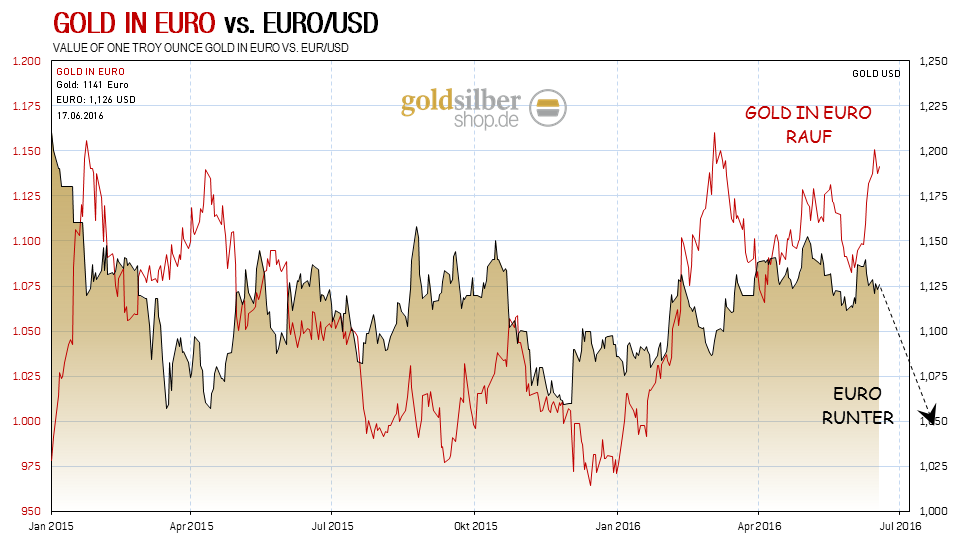

Gold in US-Dollar stieg kurzzeitig auf 1.316$ je Feinunze an

Gold in US-Dollar stieg kurzzeitig auf 1.316$ je Feinunze an  Gold in Euro stieg zeitweise auf 1182€ je Feinunze an

Gold in Euro stieg zeitweise auf 1182€ je Feinunze an Janet Yellen, die Chefin der US-Notenbank, begründete ihr Nichtstun mit dem Gegenwind für die US-Wirtschaft sowie mit den zuletzt schlechten Arbeitsmarktzahlen, wobei man erwarte, dass dieses schlechte Umfeld für „einige Zeit“ anhalten dürfte. Auch der mögliche Ausstieg Englands aus der Europäischen Union soll ein Grund gewesen sein, der diskutiert wurde und zu der Entscheidung beitrug.

Da auch für Juli und September mit keiner Zinsanhebung mehr gerechnet wird, verlor der Dollar zeitweilig bis auf 1,13$ zum Euro und viele Markteilnehmer sehen die US-Notenbank in einer Falle, da eine einbrechende Konjunktur die Notenbank zu weiteren QE-Maßnahmen zwingen könnte, anstatt die Zinsen weiter anzuheben. Dies wäre natürlich extrem bullisch für den Goldpreis, was erklärt warum viele Investoren Gold aus dieser Weitsicht heraus kaufen und der Meinung sind, dass der Edelmetallmarkt der sichere und unterbewertete Hafen ist, in den man jetzt investieren muss.

Diese Erwartung zeigt sich nicht nur in den gestiegenen Preisen, sondern auch in den ETF-Beständen für Gold und Silber, die immer weiter ansteigen. Während die Bestände für Gold seit Jahresbeginn bereits drastisch zulegten, zogen jene für Silber erst Anfang März an, was auch den verspäteten Ausbruch des Silberpreises erklärt. Nachdem mögliche Zinsanhebungen passe sind, sieht es mittel- und langfristig wieder gut für den Goldpreis aus, da eine Konsolidierung auf hohem Niveau von einem erneuten Anstieg abgelöst werden könnte. Die Tiefs des Jahresanfangs wird Gold womöglich nie wieder erreichen.

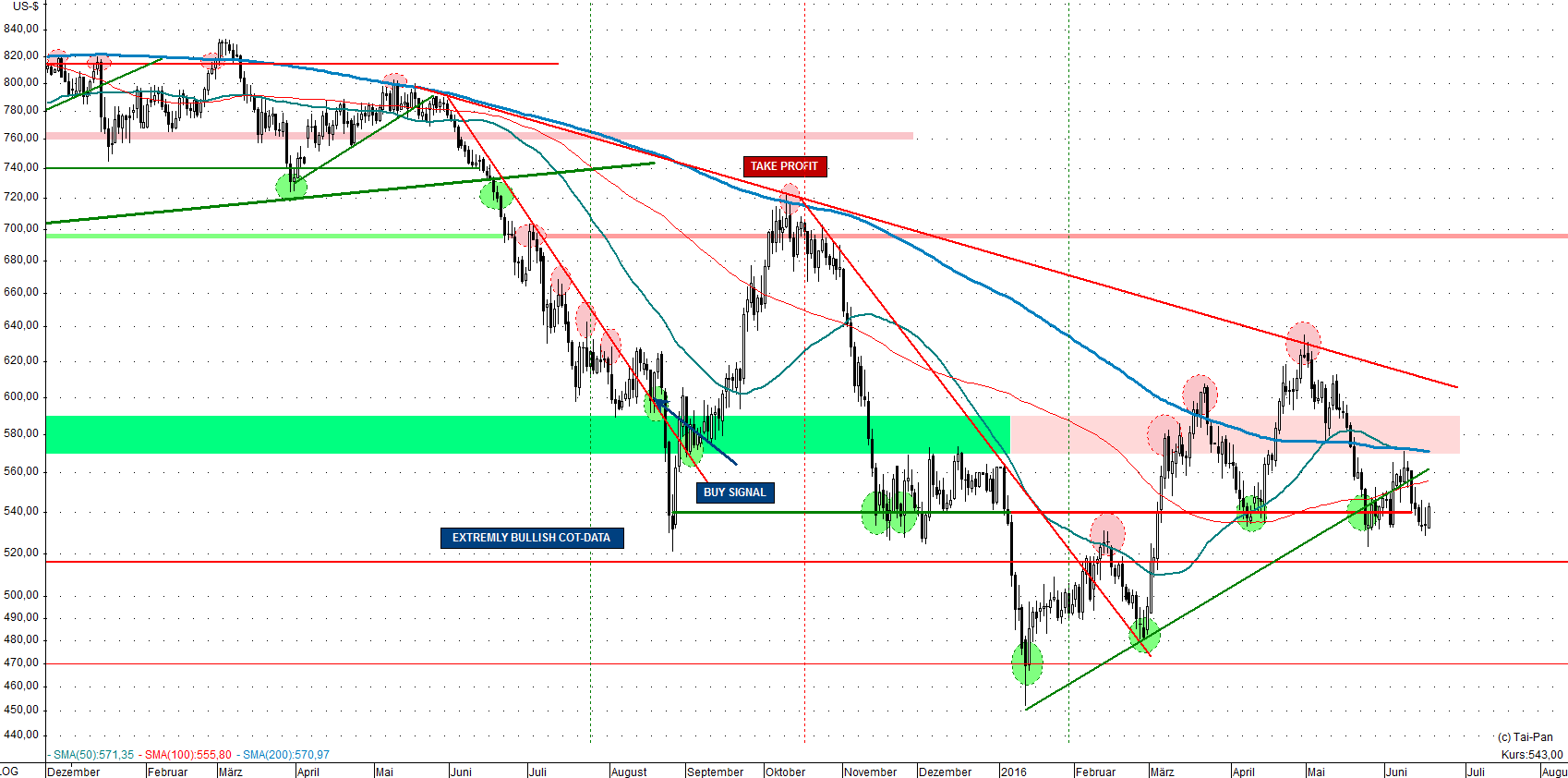

TECHNISCHE ANALYSE ZU PALLADIUM

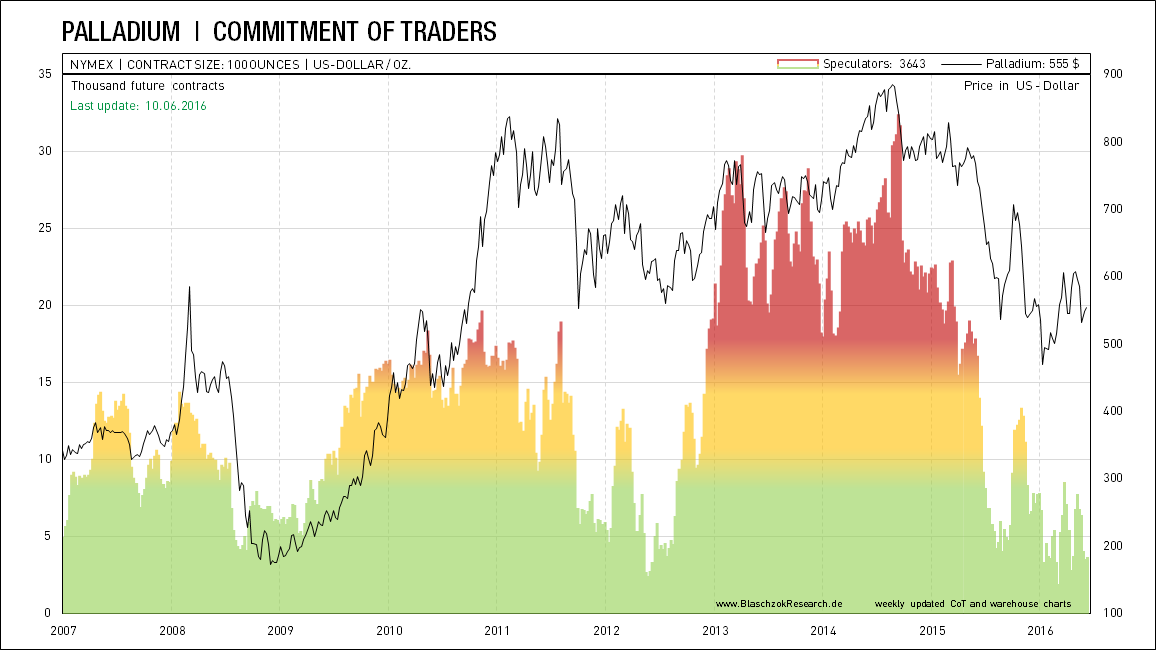

Die wöchentlich von der US-Börsenaufsicht „CFTC“ veröffentlichten Terminmarktdaten für Palladium zeigen, dass der Preisanstieg kaum durch Spekulation getrieben wurde und seitens des Terminmarktes die Signale grün sind für einen weiteren Anstieg.Positionierung der spekulativen Anleger (Commitment of Traders)

Der Terminmarkt hatte den Preis für Palladium nicht nach oben getrieben

Der Terminmarkt hatte den Preis für Palladium nicht nach oben getrieben PALLADIUM IN U.S. DOLLAR

Der letzte starke Anstieg scheiterte an dem langfristigen Abwärtstrend im Palladium. Zuletzt dürften die Gefahren für die Wirtschaft, die zu einer Rezession führen könnten, den Palladiumpreis gedrückt haben, da die industrielle Nachfragekomponente sich abschwächen dürfte. Dennoch – sollten sich Gold und Silber weiterhin so gut halten, so könnte die Investmentnachfrage diesen Rückgang aus dem industriellen Bereich kompensieren und der Palladiumpreis wieder deutlich ansteigen. Mittel- bis langfristig sehen wir in Palladium eine sehr gute Ergänzung zu einem jeden Edelmetalldepot.

Palladium in US-Dollar muss erst einen neuen Anlauf an den Abwärtstrend nehmen

Palladium in US-Dollar muss erst einen neuen Anlauf an den Abwärtstrend nehmen PALLADIUM IN EURO

Auf Eurobasis zeigte sich der Vorteil der Diversifikation eines Edelmetalldepots bereits. Während die anderen Edelmetalle die letzten Jahre rückläufige Preise verzeichneten, hielt Palladium die Stellung auf einen hohen Preisniveau. Aufgrund des anhaltenden QE-Programms seitens der EZB nehmen wir an, dass Palladium die Unterstützung bei 450€ je Feinunze stets verteidigen dürfte. Sollten Gold und Silber sich weiter erholen, so wird Palladium auch weiter zulegen können.

Palladium in Euro notiert immer noch auf dem alten Hoch des Jahres 2008

Palladium in Euro notiert immer noch auf dem alten Hoch des Jahres 2008