Gold - Wie weit geht die Korrektur?

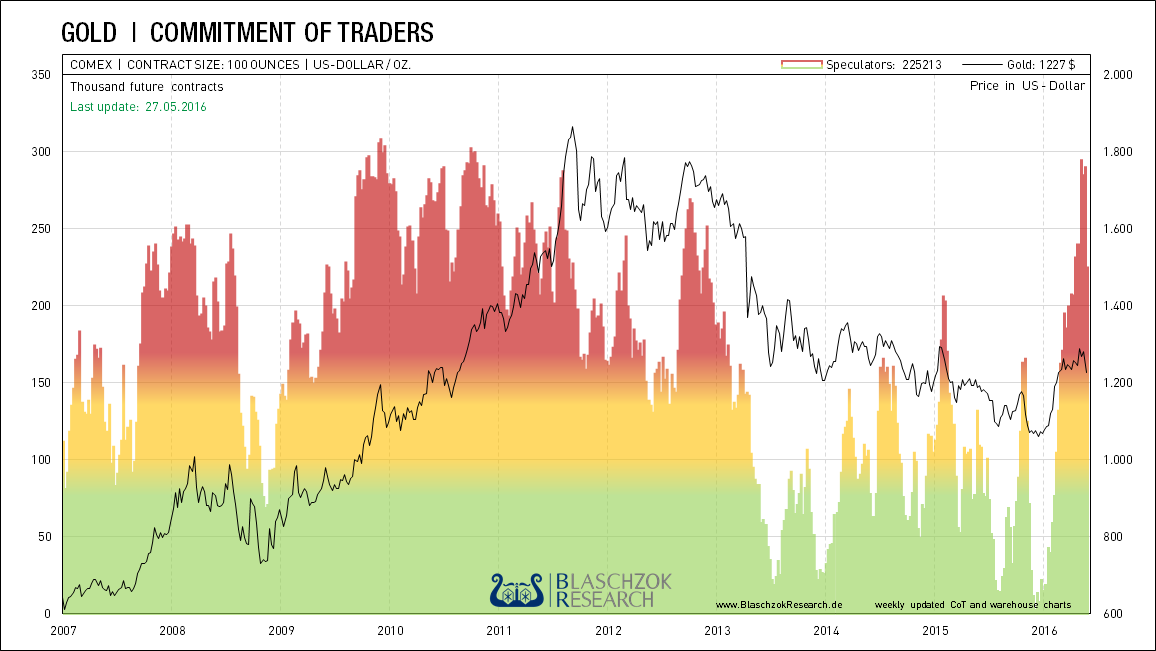

Nach der starken Rallye von Gold mit einem Preisanstieg von 250$ je Feinunze alleine im ersten Quartal des Jahres, hat die erwartete gesunde Korrekturbewegung eingesetzt. Diese baut die spekulative Übertreibung der letzten Monate ab und legt so die Basis für einen weiteren Anstieg. Die Korrektur führte Gold in dieser Woche auf 1.199$ und Silber auf 15,90$ zurück, wo sich Unterstützungsmarken befinden, die Spekulanten wieder zu erneuten Käufen einladen dürften. Der letzte Terminmarktreport der U.S. Aufsichtsbehörde vom Freitag, der sich auf den Stichtag am 24. Mai bezog, zeigte bisher eine erste Bereinigung des Marktes mit dem Bruch der Unterstützung bei 1.260$ je Feinunze Gold. Die Bereinigung setzte sich bis Ende der letzten Woche fort, doch dürften nun bei 1.200$ die ersten Bullen wieder antizyklisch in den Markt greifen und Gold kaufen. Zeigt sich in den kommenden Wochen relative Stärke bei einer weiteren starken Bereinigung der Spekulation am Terminmarkt, so wäre dies ein gutes Indiz dafür, dass es sich in der Tat um einen neuen Bullenmarkt handelt, der sich in Bälde fortsetzen dürfte.

Nebst einer überfälligen spekulativen Bereinigung gab es weitere Gründe für die aktuelle Korrektur wie gestiegene Erwartungen einer weiteren Zinsanhebung in den USA für den Juni, die die Stärke des Dollars unterstützte, sowie wieder mehr Risikoappetit bei den Investoren und Fondsmanagern, nachdem die Aktienmärkte in den USA erneut nach oben ausbrachen und sogar eine Konsolidierungsformation nach oben aufgelöst wurde. Der S&P500 steht aktuell mit 2103 Punkten wieder einmal über der signifikanten Abwärtstrendlinie von 2.070 Punkten und auch der DAX konnte nach oben ausbrechen und auf über 10.300 Punkte ansteigen. Unterstützt wurde der DAX in der letzten Woche von dem Ifo-Geschäftklimaindex, der überraschend stark auf 107,7 Punkte zulegte und weiteren Konjunkturindikatoren aus der Bauwirtschaft sowie einer besseren Entwicklung am europäischen Arbeitsmarkt.

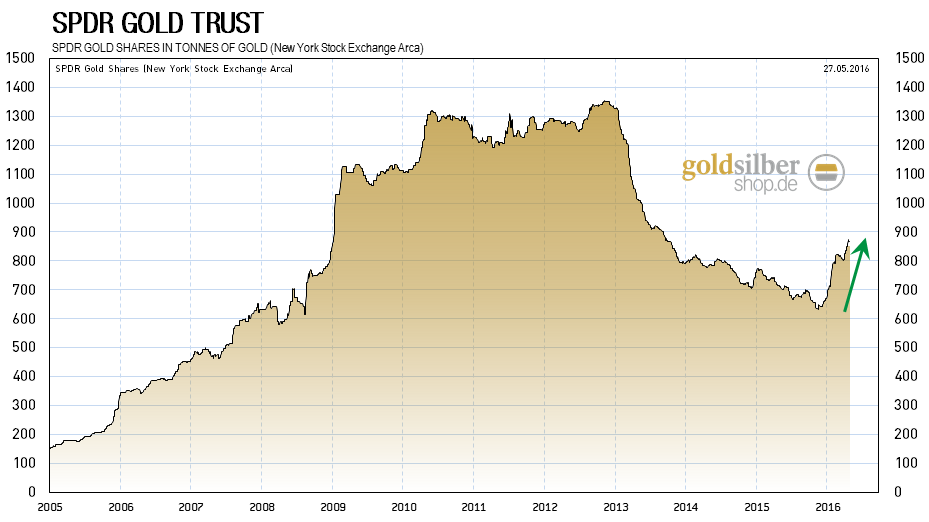

Positiv für Gold war hingegen, dass EZB-Chefvolkswirt Praet wieder betonte, dass die extrem lockere Geldpolitik in der Eurozone aufrecht gehalten wird und dass die Negativzinsen sogar ausgeweitet werden sollen, was die Nachfrage nach Gold stützen dürfte. Diese physische Nachfrage bleibt bis dato auch stabil, wie exemplarisch der weltweit größte physische Gold-ETF „SPDR Gold Trust“ zeigt. Dieser verharrt mit 868 Tonnen weiterhin auf dem Höchststand der letzten zwei Jahre, was wichtig für einen weiteren Anstieg des Goldpreises ist. Seit Anfang des Jahres sind 18 Mrd. $ in mit Edelmetallen hinterlegte Exchange-Traded Funds geflossen, wobei 8,9 Mrd. $ alleine auf den SPDR Gold Trust entfielen. Nur wenn die physische Investmentnachfrage hoch bleibt, können die Preise langfristig auch real ansteigen.

Der gestiegene Ölpreis dürfte die „Inflation“ wieder anheizen

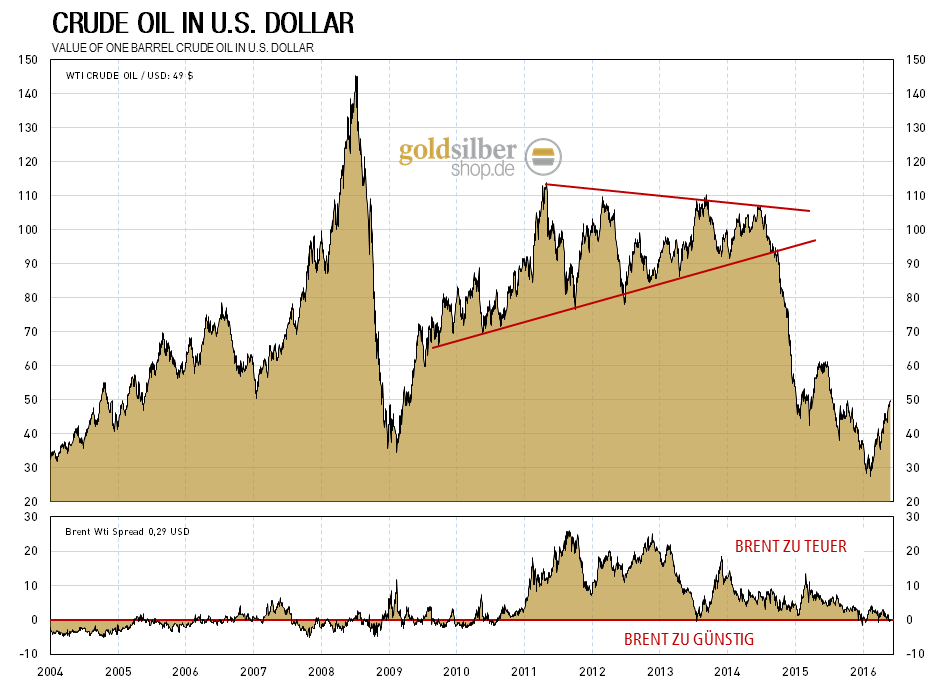

Der Rohölpreis für die Sorte WTI hatte in dieser Woche erstmals seit Oktober letzten Jahres wieder an der Marke von 50$ je Fass gekratzt und der Preis für die europäische Sorte BRENT konnte kurzzeitig auf 50,60$ ansteigen. Aktuell ist der Spread zwischen beiden Sorten nahezu nicht existent, was die weiterhin gute Versorgung wiederspiegelt. Dennoch hat sich der Preis für Rohöl seit Anfang Februar von 26$ im Tief aktuell fast verdoppelt, was die Preissteigerungsrate in den USA sowie in Europa wieder steigen lassen dürfte, was so der FED auch mehr Raum für eine Zinsanhebung geben würde und der EZB die Möglichkeit einer zeitweiligen Drosselung des QE-Programms.

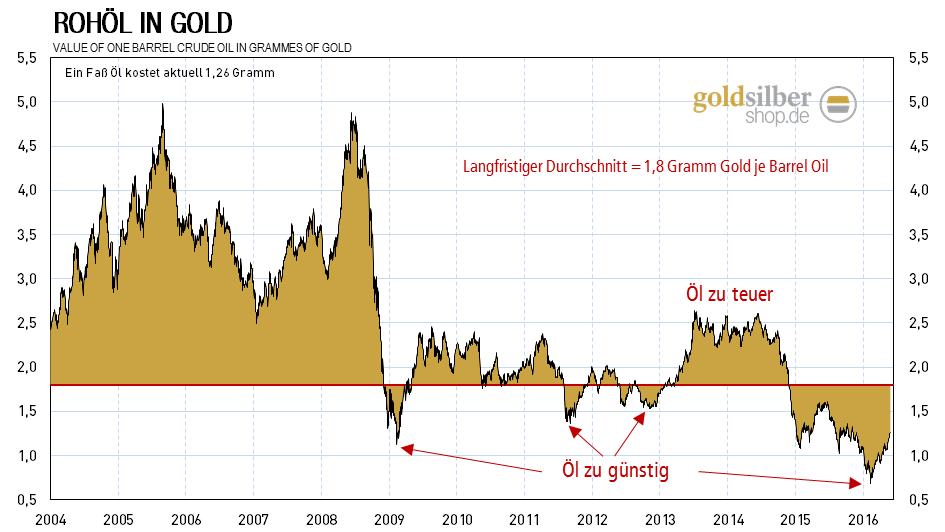

Der historisch gesehen viel zu günstige Preis für Rohöl wird ersichtlich, wenn man diesen in das Verhältnis zu Gold setzt. Mit aktuell 1,26 Gramm Gold je Fass liegt der Preis unterhalb dem langfristigen Durchschnitt von 1,8 Gramm. Zu Jahresbeginn konnte man ein Fass sogar noch für 0,7 Gramm Gold erstehen, was wohl eine einmalig günstige Kaufmöglichkeit darstellte. Der langfristige Vergleich zeigt, dass man heute Öl real günstiger bekommt als in den 70er Jahren, zumindest wenn man den Rohölpreis in der härtesten Währung der Welt – nämlich in Gold – bewertet.

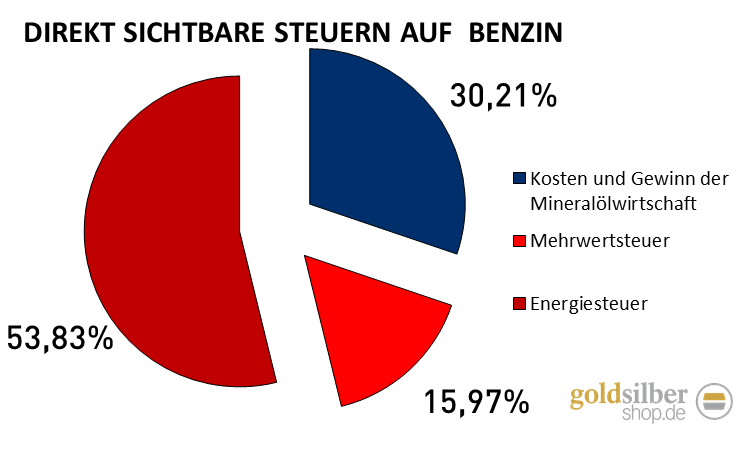

An der Tankstelle merkt man von diesen real historisch günstigen Preisen leider relativ wenig, da einerseits der Euro immer mehr an Kaufkraft verliert und andererseits der Benzinpreis zum größten Teil aus Steuern besteht. Alleine die Energiesteuer in Höhe von 65,4 Eurocent sowie die Mehrwertsteuer von 19% machen 65% des Benzinpreises aus. Das sind jedoch nur die direkt sichtbaren Steuern - werden noch jene Unternehmenssteuern und Abgaben hinzu addiert, die das produzierende Unternehmen zahlen muss, so liegt der Steueranteil am Benzinpreis wohl deutlich jenseits der 80%. Hart verdientes Einkommen wird also noch einmal deutlich besteuert, sodass von der realen Kaufkraft kaum mehr etwas übrig bleibt und der Großteil des Einkommens über zwei Ecken an den Staat geht. Sollten Sie sich mal wieder über die hohen Benzinpreise aufregen, dann sollte man sich also eher beim Finanzamt beschweren, anstatt die Ölindustrie zu verteufeln.

Wir erwarten keine schnelle Erholung des Preises, da die Überkapazitäten am Ölmarkt weiterhin Bestand haben dürften sowie ein politisches Interesse daran bestehen dürfte den Ölpreis niedrig zu halten, weshalb wir eine langgezogene Seitwärtsbewegung unter hoher Volatilität erwarten. Aktuell scheint die Chance gekommen, um an dem Widerstand bei 50$ erneut Gewinne mitzunehmen, doch sollte spätestens mit dem Bruch des Aufwärtstrend eine erste kurze Korrektur des Ölpreises einsetzen.

Die Rallye am Goldmarkt befindet sich erst an ihrem Anfang

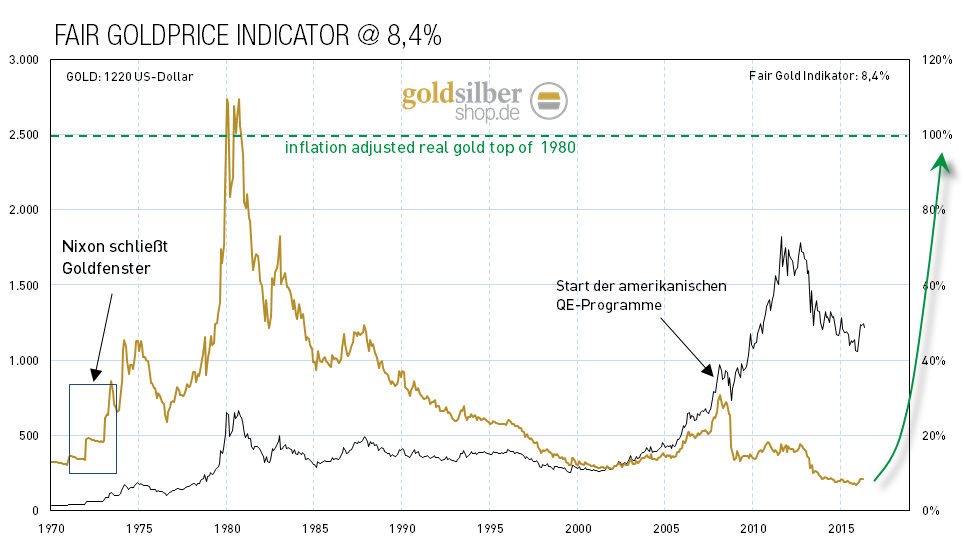

Aufgrund der aktuellen Korrektur des starken Anstiegs, stellen sich viele Investoren und Anleger die Frage, wie lange diese noch dauern wird und wie weit Gold danach ansteigen könnte. Eine Antwort auf letztere Frage gibt uns der „Fair-Goldpreis Indikator“, der die Geldmengenausweitung sowie die Veränderung der Goldreserven berücksichtigt. Dieser Indikator notiert gerade einmal bei 8,4% des Hochs von 1980. Unter der Annahme, dass Gold am Ende der Krise und der Dollarabwertung ähnlich begehrt sein wird wie 1980, so sollte der Goldpreis noch um mindestens das 12-fache ansteigen, sofern die Geldmenge nicht weiter ausgeweitet wird. Sollte sich die Geldbasis aufgrund künftiger QE-Programme jedoch auch noch verdoppeln, so würde sich das Anstiegspotenzial ebenso auf das 24-fache verdoppeln. Real gesehen ist Gold stärker unterbewertet als im Jahre 1970, bevor U.S. Präsident Nixon die Einlöseverpflichtung des U.S. Dollars gegen Gold einseitig aufkündigte. Da man annehmen darf, das die USA nicht mehr die gleich hohen Goldreserven wie damals haben, sondern viel davon auf dem offenen Markt zur Manipulation des Goldpreises verwendet wurde, ist diese Betrachtung des Fair-Gold Indikators als konservativ einzustufen. Es gibt also noch jede Menge an Anstiegspotenzial für den Goldpreis in den kommenden Jahren.

TECHNISCHE ANALYSE ZU GOLD

Die wöchentlich von der US-Börsenaufsicht „CFTC“ veröffentlichten Terminmarktdaten für Gold zeigen, dass der Preisanstieg über die Marke von 1.260$ bis 1.300$ primär über den Terminmarkt getrieben wurde und die physische Nachfrage in diesem Zeitraum etwa dem Angebot entsprach. Die Terminmarktdaten deuteten mit dieser relativen Schwäche bereits eine Korrektur an, die mit einer Manipulation am Widerstand bei 1.300$ initiiert wurde, was wir klar aus den Unregelmäßigkeiten der großen Händlerpositionen herauslesen konnten.

Die Korrektur bzw. die Konsolidierung dürfte demnach zumindest zeitlich noch etwas andauern und es ist weiterhin deutliche physische Nachfrage notwendig um den Preis weiter nach oben zu hieven.

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Terminmarkt hatte zuletzt die Preis für Gold nach oben getrieben

GOLD IN U.S. DOLLAR

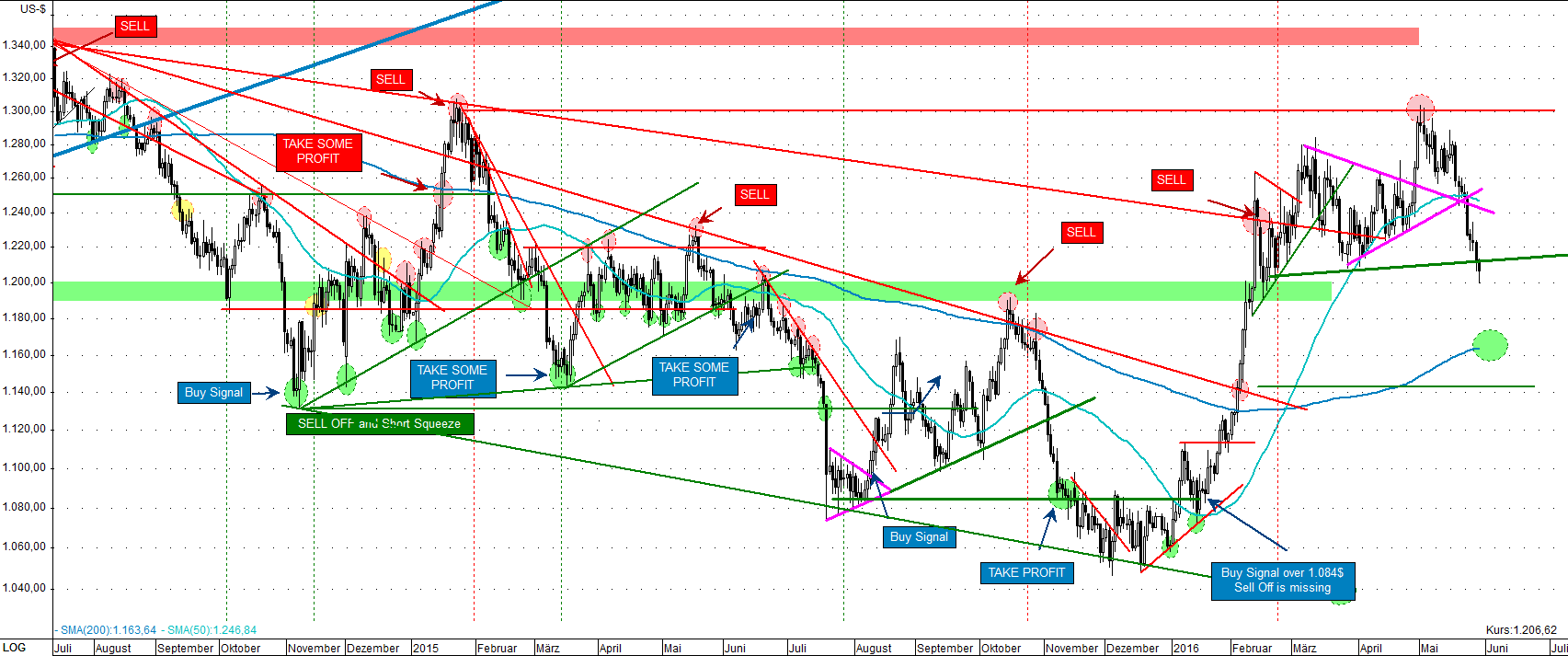

Der Ausbruch nach oben über 1.260$ mit dem Anstieg auf 1.300$ stellte sich als Bullenfalle heraus, was spätestens mit dem Durchbruch unter die Unterstützung von 1.260$ klar wurde, da es sich nicht mehr um einen bestätigenden Pull Back handelte. Der Goldpreis war damit endlich in eine Konsolidierungsphase übergegangen, die zu einer Bereinigung der Spekulation führt und noch etwas andauern sollte, zumindest dann, wenn der Preis weiterhin auf diesem hohen Niveau notiert, anstatt zu fallen. Nach der Korrektur ist mit einem weiteren Anstieg zu rechen und mit dem Überschreiten der Marke von 1.300$ würde es das nächste prozyklische Kaufsignal geben, wobei wir dies kurzfristig noch nicht sehen. Vielmehr ist es wahrscheinlich, dass die Bullen die Unterstützung bei 1.200$ kurzfristig verteidigen können und gar ein Anstieg bis 1.235$ wäre hier möglich, bevor die Unterstützung bei 1.200$ fallen könnte. Eins ist klar – unter 1.200$ ist Gold weiterhin kurzfristig short mit dem Ziel der 200-Tagelinie, wenn es die Bullen nicht schaffen die Marke von 1.200$ zu verteidigen. Bei 1.140$ liegt das Ausbruchsniveau und bei 1.260$ die 200-Tagelinie, weshalb wir spätestens in diesem Bereich mit einer Erholung und im besten Fall sogar mit einer Fortsetzung des Aufwärtstrends rechnen können, was aber von der Entwicklung am Terminmarkt und der physischen Nachfrage bis dahin abhängen wird.

Gold in U.S. Dollar konsolidiert auf hohem Niveau

GOLD IN EURO

Auf Eurobasis fiel der Preis nun aus einem Keil und indiziert hier damit auch, dass die Konsolidierung noch etwas andauern dürfte, bis neue Hochs erreicht werden können. Es scheint, dass unsere bereits vor zwei Monaten geäußerte Erwartung nach einer „a-b-c“ Korrektur eintreten dürfte, wobei wir ein Preisziel zum Abschluss der Korrektur zwischen 1.040€ und 1.020€ durchaus für möglich halten. Positiv auf den Goldpreis in Euro wirkt der wieder schwächere Euro, der auf die Parität zum U.S. Dollar fallen könnte in den kommenden Wochen und Monaten und somit den Goldpreis in Eurobasis nachhaltig stützen dürfte. Der langfristige Aufwärtstrend ist nun seit über zwei Jahren intakt und neue Hochs scheinen nur eine Frage von Monaten zu sein. Ähnlich starke Anstiege, wie wir sie Anfang des Jahres im Gold sahen, können jederzeit wieder auftreten, weshalb man Rücksetzer an den Aufwärtstrend zum als antizyklische Chance zum Re-Entry nutzen sollte, bzw. dazu um einen Hedge aufzulösen.